เรียนรู้วิธี ลดหย่อนภาษีปี 2567 อย่างถูกต้อง พร้อมสรุปสิทธิลดหย่อนใหม่ล่าสุดที่คุณไม่ควรพลาด เตรียมยื่นภาษีปี 2568 อย่างมั่นใจได้ที่นี่!

สรุปรายการลดหย่อนภาษีปี 2567 ยื่นปี 2568

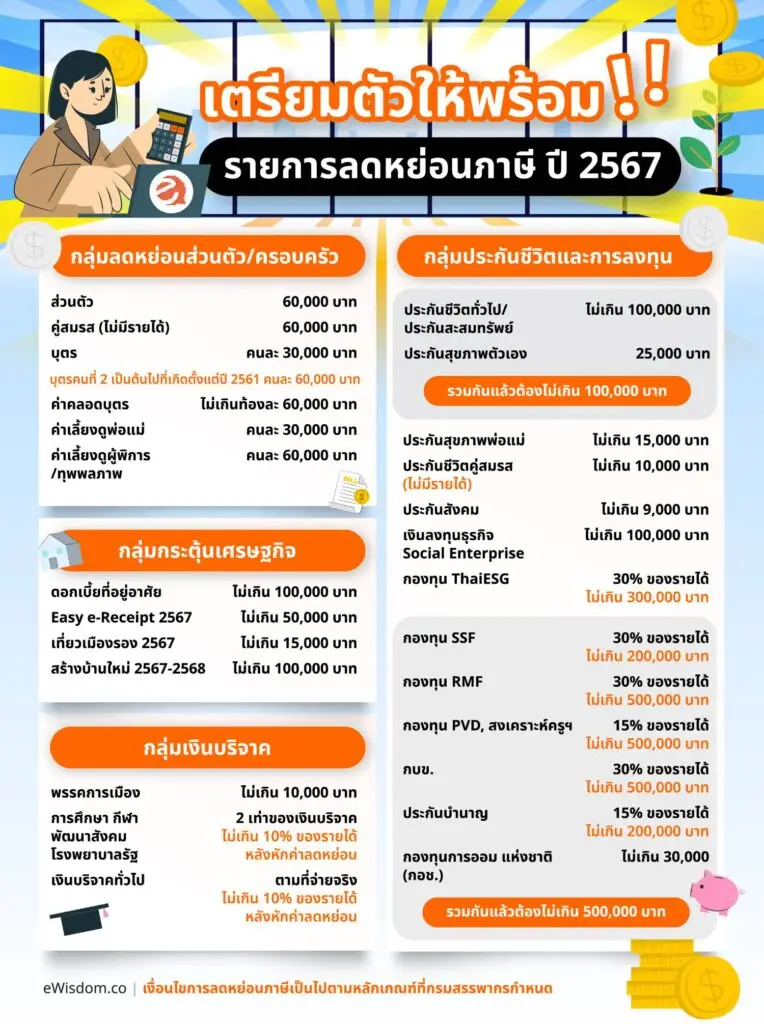

สรุปรายการ ลดหย่อนภาษี ปี 2567

1. ค่าลดหย่อนภาษีส่วนตัวและครอบครัว

ค่าลดหย่อนภาษีกรณีอุปการะผู้พิการหรือบุคคลทุพลภาพ จำนวนคนละ 60,000 บาท และผู้พิการจะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และมีบัตรประจำตัวผู้พิการ รวมถึงจะต้องมีหนังสือรับรองการเป็นผู้อุปการะ

-ในกรณีที่ผู้พิการหรือทุพลภาพเป็นบิดามารดา บุตร หรือคู่สมรสของตนเอง สามารถใช้สิทธิลดหย่อนได้ทั้งสองส่วน ตัวอย่างเช่น คู่สมรสไม่มีรายได้และเป็นผู้พิการ สามารถลดหย่อนได้สูงสุด 120,000 บาท (ค่าลดหย่อนคู่สมรส 60,000 บาท และค่าลดหย่อนอุปการะผู้พิการ 60,000 บาท)

ค่าลดหย่อนส่วนตัว จำนวน 60,000 บาท สามารถนำไปลดหย่อนภาษีได้โดยไม่มีเงื่อนไขใด ๆ

ค่าลดหย่อนคู่สมรส จำนวน 60,000 บาท สำหรับคู่สมรสที่จดทะเบียนสมรสถูกต้องตามกฎหมาย และคู่สมรสจะต้องไม่มีรายได้ (ได้สูงสุด 1 คน)

ค่าลดหย่อนฝากครรภ์และคลอดบุตร ที่จ่ายให้กับสถานพยาบาลของรัฐหรือเอกชน สามารถลดหย่อนได้ตามที่จ่ายจริง รวมสูงสุดไม่เกินครรภ์ละ 60,000 บาท (ทั้งนี้การตั้งครรภ์ลูกแฝดจะนับว่าเป็นครรภ์เดียว) เรียกง่ายๆ ว่าท้องละไม่เกิน 60,000 บาท (หากทั้งสามีและภรรยายื่นภาษีทั้งคู่ จะให้สิทธิลดหย่อนนี้แก่ภรรยาเท่านั้น โดยสามีสามารถลดหย่อนภาษีในกรณีที่ภรรยาไม่มีเงินได้)

ค่าลดหย่อนภาษีบุตร คนละ 30,000 บาท โดยจะต้องเป็นบุตรโดยกฎหมายหรือบุตรบุญธรรมที่จดทะเบียนรับเป็นบุตรบุญธรรมแล้ว และต้องมีอายุมากกว่า 20 ปี หรืออายุไม่เกิน 25 ปี และกำลังศึกษาอยู่ หรือในกรณีที่บุตรอายุเกิน 25 ปี ขึ้นไป แต่มีสถานะเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ ก็สามารถลดหย่อนภาษีได้ ในกรณีบุตรคนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี พ.ศ. 2561 เป็นต้นไป สามารถลดหย่อนได้คนละ 60,000 บาท

– กรณีมีเฉพาะบุตรชอบด้วยกฎหมาย: สามารถใช้สิทธิลดหย่อนบุตรกี่คนก็ได้ตามจำนวนบุตรจริง

– กรณีมีเฉพาะบุตรบุญธรรม: สามารถใช้สิทธิลดหย่อนบุตรได้คนละ 30,000 บาท สูงสุด 3 คน

– กรณีมีทั้งบุตรชอบด้วยกฎหมายและบุตรบุญธรรม: ให้ใช้สิทธิบุตรที่ชอบด้วยกฎหมายก่อน และหากบุตรบุญธรรมเป็นคนที่ 4 จะไม่สามารถใช้สิทธิได้ แต่ถ้าบุตรบุญธรรมอยู่ในคนที่ 1-3 สามารถใช้สิทธิบุตรบุญธรรมได้

ค่าลดหย่อนสำหรับเลี้ยงดูบิดามารดาของตนเองและของคู่สมรส จำนวนคนละ 30,000 บาท สูงสุดไม่เกิน 4 คน กล่าวคือ สามารถลดหย่อนได้สูงสุดไม่เกิน 120,000 บาท (และจะต้องไม่ใช่พ่อแม่บุญธรรม) โดยบิดามารดาจะต้องมาอายุมากกว่า 60 ปี และมีรายได้ต่อปีไม่เกิน 30,000 บาท ซึ่งไม่สามารถใช้สิทธิลดหย่อนซ้ำระหว่างพี่น้องได้

2. ค่าลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุน

เบี้ยประกันชีวิตแบบบำนาญ สามารถนำมาลดหย่อนภาษีได้ 15% ของเงินได้ ตามที่จ่ายจริง สูงสุดไม่เกิน 200,000 บาท โดยเงื่อนไขของค่าลดหย่อนประกันชีวิตคือ ต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป ต้องทำประกันกับบริษัทประกันชีวิตในประเทศไทย และมีการจ่ายผลประโยชน์เป็นรายงวดอย่างสม่ำเสมอ

!! สำหรับกลุ่มค่าลดหย่อนประกันชีวิตและการลงทุนในการวางแผนเกษียณ ได้แก่ กองทุน RMF กองทุน SSF กบข. กองทุนสำรองเลี้ยงชีพ กองทุนสงเคราะห์ครูเอกชน กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ เมื่อรวมกันทั้งหมด ต้องไม่เกิน 500,000 บาท

เบี้ยประกันชีวิตและประกันแบบสะสมทรัพย์ ลดหย่อนได้ตามที่จ่ายจริงสูงสุดไม่เกิน 100,000 บาท โดยเงื่อนไขของค่าลดหย่อนประกันชีวิตคือ ต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป ต้องทำประกันกับบริษัทประกันชีวิตในประเทศไทย และถ้าหากมีการเวนคืนกรมธรรม์ก่อนครบ 10 ปี จะถือว่าเป็นการผิดเงื่อนไข ไม่สามารถนำมาลดหย่อนภาษีได้

เบี้ยประกันสุขภาพ และเบี้ยประกันอุบัติเหตุที่คุ้มครองสุขภาพ ลดหย่อนได้ตามที่จ่ายจริงสูงสุดไม่เกิน 25,000 บาท และเมื่อรวมกับประกันชีวิตและประกันแบบสะสมทรัพย์ ต้องไม่เกิน 100,000 บาท

เบี้ยประกันสุขภาพของบิดามารดา ลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกิน 15,000 บาท (บิดามารดามีรายได้ไม่เกิน 30,000 บาทต่อปี แต่ไม่จำเป็นต้องมีอายุ 60 ปีขึ้นไป)

เงินประกันสังคม สามารถลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 9,000 บาท

เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม) สำหรับผู้ที่ลงทุนในหุ้นหรือธุรกิจ Social Enterprise ตั้งแต่ปี 2564 เป็นต้นไป สามารถนำเงินลงทุนไปเป็นค่าลดหย่อนได้ โดยลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) สามารถนำมาลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง สูงสุดไม่เกิน 300,000 บาท – สามารถอ่านข้อมูลเพิ่มเติมเกี่ยวกับกองทุน Thai ESG ได้ที่ กองทุนลดหย่อนภาษี ThaiESG-SSF-RMF เหมือนหรือต่างกันอย่างไร?

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF : Retirement Mutual Fund) สามารถนำมาลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง สูงสุดไม่เกิน 500,000 บาท

กองทุนรวมเพื่อการออม (SSF : Super Saving Funds) เป็นกองทุนเพื่อส่งเสริมการออมระยะยาว สามารถนำมาลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริงสูงสุดไม่เกิน 200,000 บาท

กองทุนสำรองเลี้ยงชีพ (Provident Funds) / กองทุนสงเคราะห์ครูโรงเรียนเอกชน สามารถนำมาลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 500,000 บาท

กองทุนบำเหน็จบำนาญราชการ (กบข.) ลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 500,000 บาท

กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริง สูงสุดไม่เกิน 30,000 บาท

3. ค่าลดหย่อนภาษีกลุ่มเงินบริจาค

- เงินบริจาคให้กับพรรคการเมือง นำมาลดหย่อนได้สูงสุดไม่เกิน 10,000 บาท เริ่มตั้งแต่ 1 ม.ค. 2561 เป็นต้นไป

- เงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม เพื่อประโยชน์สาธารณะ และบริจาคเพื่อสถานพยาบาลของรัฐ สามารถนำมาลดหย่อนได้ 2 เท่าของเงินบริจาคจริง สูงสุดไม่เกิน 10% ของเงินได้หลังจากหักค่าลดหย่อนภาษี

- เงินบริจาคทั่วไป ลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกิน 10% ของเงินได้หลังจากหักค่าลดหย่อนภาษี

4. ค่าลดหย่อนกลุ่มกระตุ้นเศรษฐกิจของรัฐ

- Easy e-Receipt 2567 สามารถลดหย่อนได้ไม่เกิน 50,000 บาท ตามที่จ่ายจริง สำหรับค่าซื้อสินค้าและบริการที่มีใบกำกับภาษีและใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt) ตั้งแต่วันที่ 1 มกราคม – 15 กุมภาพันธ์ 2567 สินค้าและบริการที่สามารถนำมาลดหย่อนภาษีได้ ได้แก่ สินค้าและบริการที่เสียภาษีมูลค่าเพิ่ม (VAT) สินค้า OTOP และสินค้าหมวดหนังสือ (รวมถึง E-Book)

- ค่าลดหย่อนเที่ยวเมืองรอง 2567 สามารถลดหย่อนได้ไม่เกิน 15,000 บาท ตามที่จ่ายจริง สำหรับจังหวัดรอง 55 จังหวัด ประกอบด้วยค่าบริการท่องเที่ยวมัคคุเทศก์ ค่าแพ็คเกจทัวร์ ค่าที่พักในโรงแรม รีสอร์ท หรือโฮมสเตย์ ระหว่างวันที่ 1 พฤษภาคม – 30 พฤศจิกายน 2567 (รอประกาศเป็นกฎหมาย)

- ดอกเบี้ยกู้ยืมเพื่อซื้อหรือสร้างที่อยู่อาศัย เช่น บ้านเดี่ยว คอนโด ห้องชุด และอาคาร เป็นต้น สามารถลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

- ค่าสร้างบ้านใหม่ 2567-2568 สามารถลดหย่อนได้ 10,000 บาท ต่อจำนวนค่าก่อสร้างที่จ่ายจริงทุก 1 ล้านบาท (รวม VAT แล้ว) รวมแล้วไม่เกิน 100,000 บาท โดยจำกัดค่าก่อสร้างบ้านใหม่ไม่เกิน 1 หลัง สูงสุดไม่เกิน 10,000,000 บาท เฉพาะค่าก่อสร้างบ้านใหม่ตามสัญญาจ้างที่ได้เริ่มก่อสร้างตั้งแต่วันที่ 9 เมษายน 2567 – 31 ธันวาคม 2568

เอกสารที่ต้องเตรียมสำหรับการใช้สิทธิลดหย่อนภาษี

- รูปแบบการยื่นภาษีเงินได้บุคคลธรรมดามีอยู่ 2 แบบ คือ ภ.ง.ด.90 (สำหรับผู้มีรายได้นอกเหนือจากเงินเดือน) และ ภ.ง.ด.91 (สำหรับผู้มีรายได้เป็นเงินเดือนโดยไม่มีรายได้เสริมอื่น) และจะต้องเตรียมเอกสารดังนี้

- หนังสือรับรองภาษีเงินได้หัก ณ ที่จ่าย (ใบ 50 ทวิ) – สามารถขอได้กับทาง HR ของบริษัทของท่าน

- รายการลดหย่อนภาษีที่รวบรวมทั้งปี เช่น ค่าเลี้ยงดูบุตร ค่าเลี้ยงดูบิดามารดา

- เอกสารประกอบการลดหย่อนภาษี เพื่อกรอกแบบฟอร์มการยื่นจ่ายภาษี พยายามรวบรวมและเก็บเอกสารเอาไว้

สถานที่สำหรับการยื่นภาษี

- ยื่นภาษีด้วยตัวเองที่กรมสรรพากร หรือสำนักงานสรรพากรพื้นที่สาขา

- ยื่นภาษีออนไลน์ผ่านระบบ E-Filing ของ กรมสรรพากร https://efiling.rd.go.th/rd-cms/

– สามารถอ่านวิธียื่นภาษีออนไลน์เพิ่มเติมได้ที่ วิธียื่นภาษีออนไลน์ ฉบับมือใหม่ทำตามได้ง่ายสุด ๆ - ยื่นภาษีผ่านแอปพลิเคชัน RD Smart Tax โดยต้องทำการลงทะเบียนผ่านเว็บไซต์กรมสรรพากรก่อน จึงจะสามารถยื่นผ่านแอปพลิเคชันได้

กรณียกเว้นภาษีเงินได้บุคคลธรรมดา

- กรณีผู้มีเงินได้เป็นผู้พิการ และมีบัตรประจำตัวคนพิการว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ พ.ศ. 2550 ซึ่งเป็นผู้ที่อาศัยอยู่ในประเทศไทย และมีอายุไม่เกิน 65 ปีบริบูรณ์ในปีภาษี จะได้รับยกเว้นเงินได้ เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

- กรณีเป็นผู้สูงอายุ และมีอายุไม่ต่ำกว่า 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

- กรณีมีเครดิตภาษีเงินปันผล สำหรับคนที่ลงทุนในหุ้น สามารถใช้ยกเว้นภาษีได้ตามสัดส่วนที่ได้รับจากเงินปันผล

ที่มา https://www.rd.go.th/59674.html

One Comment