Co-Payment คือการจ่ายร่วม เพื่อความมั่นคงระยะยาว ระบบ Co-Payment เป็นแนวคิดที่ผู้เอาประกันภัยร่วมแบ่งเบาภาระค่าใช้จ่ายการรักษาพยาบาล

Co-Payment จ่ายร่วม เพื่อความมั่นคงระยะยาวระบบ Copayment เป็นแนวคิดที่ผู้เอาประกันภัยร่วมแบ่งเบาภาระค่าใช้จ่ายการรักษาพยาบาลโดยมีหลักการง่ายๆ:

• บริษัทประกันจ่าย 70%

• ลูกค้าจ่าย 30%

ประโยชน์ของระบบ Co-Payment นี้

1. ช่วยให้เบี้ยประกันคงที่ แม้จะมีผลกระทบจากเงินเฟ้อหรือค่าใช้จ่ายทางการแพทย์ที่เพิ่มขึ้น ราคาเบี้ยมีแนวโน้มที่ถูกลง

2. เพิ่มความยั่งยืนของแผนประกันในระยะยาวของบริษัทประกัน

ความหมายของ Copayment (การจ่ายร่วม): “Copayment = จ่ายร่วม แต่มั่นคงระยะยาว” ซึ่งหมายถึงการที่ผู้เอาประกันภัยจะต้องร่วมจ่ายค่ารักษาพยาบาลในสัดส่วนที่กำหนด คือ บริษัทจ่าย 70% และลูกค้าจ่าย 30%

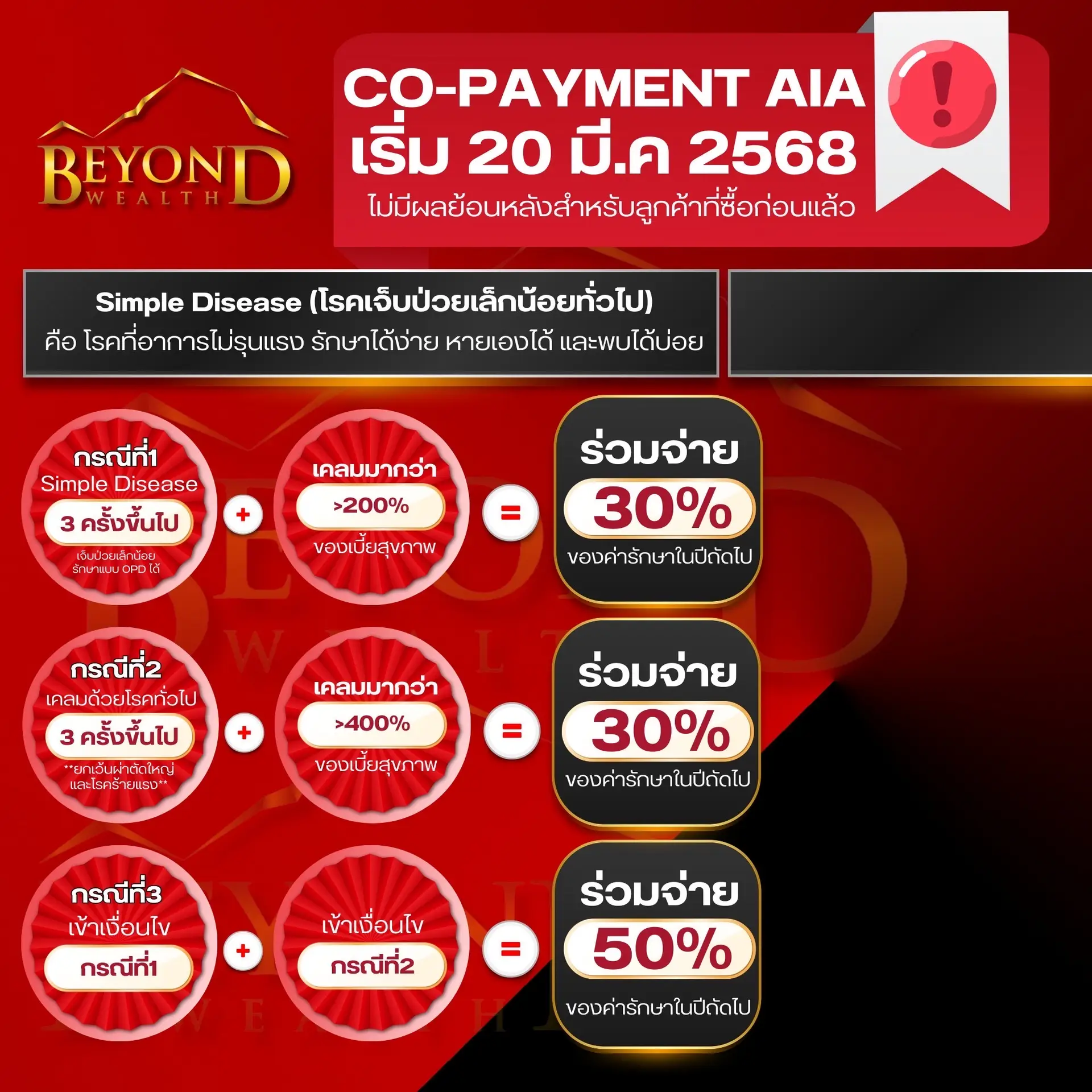

การเริ่มใช้ Copayment: ระบบการจ่ายร่วมนี้ “เริ่มตั้งแต่ 1 มีนาคม 2568 เป็นต้นไป” สำหรับกรมธรรม์ประกันสุขภาพใหม่ที่เริ่มคุ้มครองตั้งแต่วันที่ดังกล่าว ดังนั้น ผู้เอาประกันภัยควรทำความเข้าใจเงื่อนไข Co-payment อย่างละเอียด

เงื่อนไข Copayment สำหรับการรักษา เริ่มใช้ 1 มี.ค. 2568

มีดังนี้

- กรณีที่ 1: การเจ็บป่วยเล็กน้อย (Simple Diseases): ผู้เอาประกันภัยจะต้องจ่ายร่วม 30% หากมีการเคลมภายใน 3 ครั้ง และมีวงเงินค่ารักษาไม่เกิน 200% ของผลประโยชน์สุขภาพ

- กรณีที่ 2: การเจ็บป่วยทั่วไป (รวมถึงการผ่าตัดเล็ก ไม่รวมโรคร้ายแรง หรือผ่าตัดใหญ่): ผู้เอาประกันภัยจะต้องจ่ายร่วม 30% หากมีการเคลมภายใน 3 ครั้ง และมีวงเงินค่ารักษาไม่เกิน 400% ของผลประโยชน์สุขภาพ

- กรณีที่ 3: การเข้าเจ็บป่วยทั้งกรณีที่ 1 และ 2: ผู้เอาประกันภัยจะต้องจ่ายร่วม 50% หากมีการเคลมในกรณีที่ 1 และ 2

ยกตัวอย่าง

- ปี 2568: เข้าเงื่อนไขการจ่ายร่วม 30% หรือ 50% ตามกรณีที่ระบุ

- ปี 2569: การจ่ายร่วมอาจเปลี่ยนเป็น 30% หรือ 50%

- ปี 2570: จะเข้าเงื่อนไขหรือไม่ ขึ้นอยู่กับ อัตราการเคลมในปี 2569

“Copayment : จะปรับเปลี่ยนได้ตามสถานการณ์การเคลมที่เกิดขึ้น โดยบริษัทจะทำการแจ้งให้ทราบล่วงหน้า”

Simple Deseases หรือการเจ็บป่วยเล็กน้อย มีอะไรบ้าง

- เวียนศรีษะ

- ไข้ไม่ระบุสาเหตุ

- ปวดหัว

- ติดเชื้อทางเดินหายใจส่วนบน

- ไข้หวัดใหญ่

- ภูมิแพ้

- กล้ามเนื้ออักเสบ

- ท้องเสีย

- โรคกระเพาะอาหารอักเสบ และกรดไหลย้อน

• ไม่รุนแรง และไม่ส่งผลกระทบต่อชีวิตประจำวันในระยะยาว

• รักษาได้ง่าย เช่น ใช้ยาสามัญประจำบ้าน

• ร่างกายสามารถฟื้นตัวเองได้เคล็ดลับสำหรับตัวแทนประกันชีวิต

รายชื่อโรคและผ่าตัดใหญ่ที่ไม่ต้องจ่าย Copayment: โรคสำคัญๆ เช่น:

- โรคสมองเสื่อม (Alzheimer’s Disease)

- โรคมะเร็งระยะลุกลาม และไม่ลุกลาม

- โรคเกี่ยวกับเส้นประสาทและกล้ามเนื้อ (Motor Neuron Disease)

- โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดเลือด (Aplastic Anemia)

- โรคไตวายเรื้อรัง (Chronic Kidney Failure)

- โรคหลอดเลือดหัวใจ (Coronary Artery Disease)

- การผ่าตัดหัวใจ (Coronary Artery Bypass Surgery)

- การปลูกถ่ายอวัยวะหรือไขกระดูก (Major Organ Transplantation or Bone Marrow Transplantation)

- และอื่นๆ อีกมากมาย ดังรูปนี้

กรณีถ้าเราเช้าเงื่อนไขแล้ว แสดงว่า ปีต่อไปจะเข้าเงื่อนไขการจ่ายร่วม ถึงแม่ว่าเป็น โรคร้ายแรง หรือมีการผ่าตัดใหญ่ ก็จะถูกเรียกเก็บ 30% หรือ 50%

Copayment จะไม่มีผล ต่อกรมธรรม์ ที่ซื้อไปแล้ว และอนุมัติ ก่อน 1 มีนาคม 2568 และ ไม่ขาดการชำระรายปี

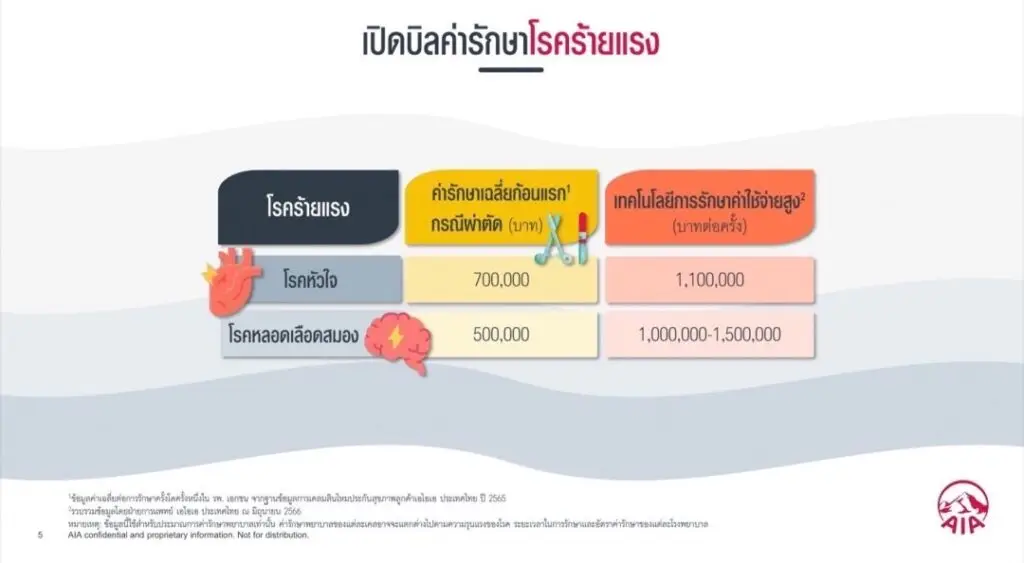

แล้วค่ารักษาโรคร้ายแรง ราคาตลาดเป็นเท่าไหร่?

สำหรับ AIA Co-Payment จะมีผลบังคับใช้ตั้งแต่ 20 มีนาคม 2568 เป็นต้นไป หากใครไม่อยากพลาดโอกาสในการซื้อประกันสุขภาพเหมาจ่าย ครั้งสุดท้ายนี้ ก็ต้องรีบแล้วครับ